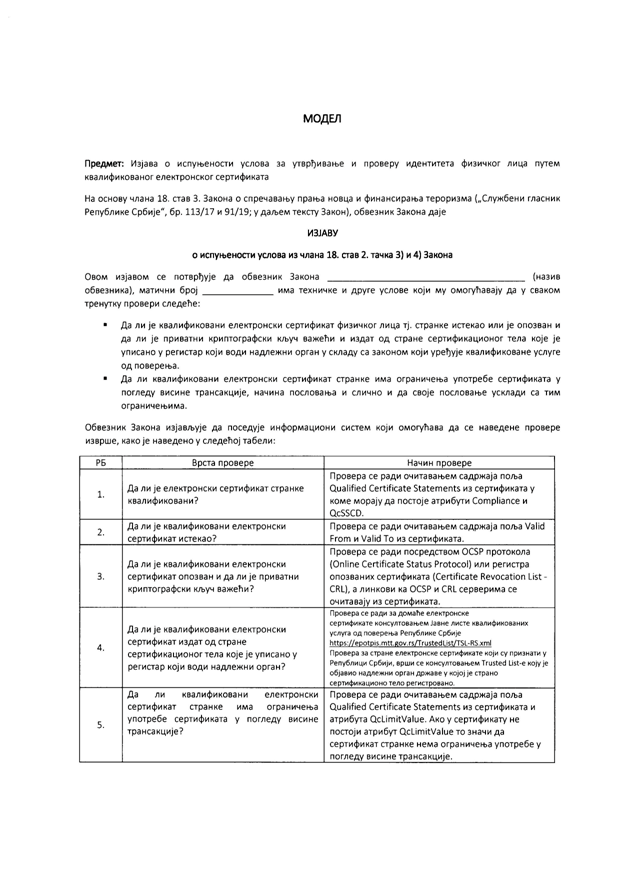

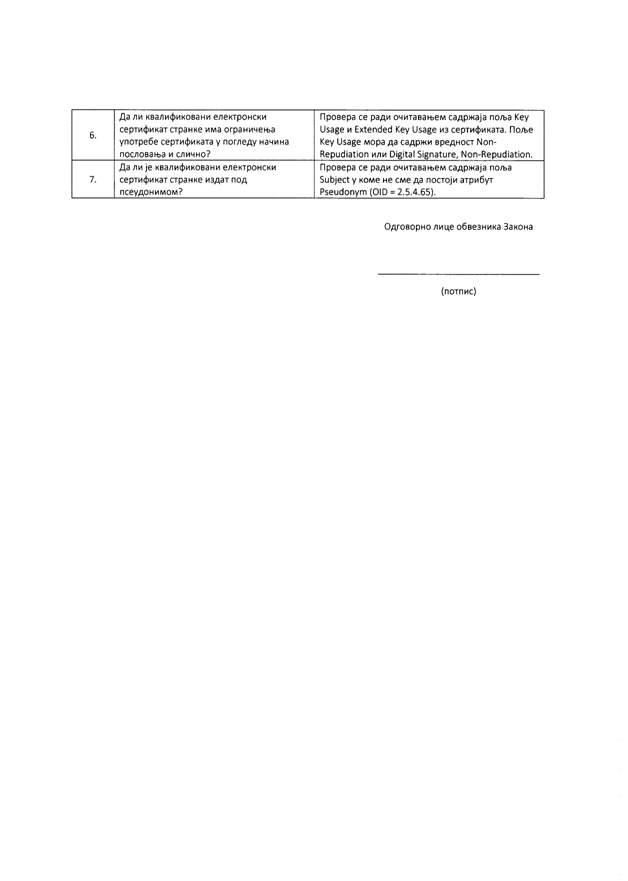

![]()

У жељи да олакшамо преглед мишљења која Управа за спречавање прања новца даје о примени појединих одредаба Закона о спречавању прања новца и финансирања тероризма ("Службени гласник РС" бр 113/17, 91/19, 153/20) креирали смо ову страницу на којој се сви одговори Управе на питања обвезника која се односе на наведени закон могу претраживати на различите начине и по различиитм критеријумима.

Прво поље служи за претрагу одређених појмова који се појављују у тексту питања или одговора, док је уз помоћ другог поља до одређеног мишљења могуће доћи избором неке од понуђених категорија, као што су датум, верзија прописа или тема којом се бави одређено мишљење односно питање обвезника.

У највећем броју случајева, до траженог мишљења ћете доћи уз помоћ другог поља, избором жељене теме у падајућем менију.

Ако и даље нисте задовољни добијеним резултатима, питања и одговори се увек могу претражити тако што ћете кликнути на дугме "Прошири све" и користити функцију Ctrl-F.

Oвој страници се може приступити и преко линка на страници "Стручна мишљења" (Чиме се бавимо - Правна питања и усклађивање са међународним стандардима - Стручна мишљења) којој се може приступити и са почетне стране (секција Издвајамо).

Приликом претраге појмова, обратите пажњу на избор писма. На ћириличној верзији вебсајта претражујете коришћењем ћирилице, а на латиничном уношењем траженог појма на латиници.

Прошири све

Скупи све

Додатни филтериПојам драгоцени метали, драго камење и уметнички предмети у смислу члана 4. став 1. тачка 19) подтачка (3) и (4) Закона и који субјекти испуњавају претпоставку обвезника 17.03.2026.

ПИТАЊЕ: Који су драгоцени метали, као и предмети од драгоцених метала обухваћени одредбом члана 4. став 1. тачка 19) подтачка (3) Закона, да ли је инвестиционо злато укључено, те да ли су бисери обухваћени овом одредбом, као и који субјекти испуњавају претпоставке обвезника из ове одредбе

У складу са чланом 3. став 1. тачка 1) Закона о предметима од драгоцених метала

("Службени гласник РС", број 47/2021), дрaгoцeни мeтaли су плaтинa, злaтo, пaлaдиjум и срeбрo.

Уредбом (ЕУ) 2024/1624 о спречавању коришћења финансијског система у сврху прања новца или финансирања тероризма Regulation - EU - 2024/1624 - EN - EUR-Lex (europa.eu), која прати Директиву (ЕУ) 2024/1624, у Прилогу V као племенити метали набројани су злато, сребро, платина, паладијум, иридијум, осмијум, родијум и рутенијум, а као драго камење набројани су дијаманти, рубини, сафири и смарагди.

Према Извештају ФАТФ о ризицима и рањивостима прања новца и финансирања тероризма повезаним са златом из јула месеца 2015. године https://www.fatf-gafi.org/content/dam/fatf-gafi/reports/ML-TF-risks-vulnerabilities-associated-with-gold.pdf.coredownload.pdf, инвестиционо злато је посебна класа злата са одређеном чистоћом и није искључено да се као средство не може искористити за прање новца.

На основу свега напред наведеног, а сходно одредбама домаћег закона који регулише предмете од драгоцених метала и наведених међународних стандарда о спречавању коришћења финансијског система у сврху прања новца и финансирања тероризма, драгоцени метали обухваћени одредбом члана 4. став 1. тачка 19) подтачка (3) Закона су плaтинa, пaлaдиjум, срeбрo и злaтo, као и инвестиционо злато.

Према одредби поменутог међународног стандарда, под појмом драгог камења обухваћени су дијаманти, рубини, сафири и смарагди, а којом одредбом нису обухваћени бисери.

Смерницама ФАТФ за трговце племенитим металима и камењем од јула 2008. године https://www.fatf-gafi.org/content/dam/fatf-gafi/guidance/RBA%20for%20Dealers%20in%20Precious%20Metal%20and%20Stones.pdf.coredownload.inline.pdf, дефиниција „продавац “ обухвата широк круг лица која се баве овим пословима (делатностима), од оних који производе племените метале или драго камење у рударским операцијама (рударству), преко посредника – купаца и заступника (брокера), оних који се баве брушењем (сечењем) и полирањем драгог камења и рафинацијом племенитих метала, и произвођача накита који користе племените метале и драго камење, до продаваца у малопродаји, купаца и продаваца на секундарном тржишту и тржишту отпада.

С тим у вези, Министартство унутрашње и спољне трговине надзор над применом Закона вршиће над оним субјектима над којима врши надзор према делокругу надлежности предвиђеним Законом о министарствима.

Што се тиче питања шта се сматра уметничким предметима које прометују или складиште обвезници у смислу члана 4. став 1. тачка 19) подтачка (3) и (4) Закона, као и који субјекти испуњавају претпоставке обвезника Закона из ове одредбе, истичемо пре свега да тренутно не постоји стандардна дефиниција врста предмета који су обухваћени овим појмом, а што је и наведено у Извештају ФАТФ о прању новца и финансирању тероризма на тржишту уметнина и антиквитета из фебруара 2023. године https://www.fatf-gafi.org/en/publications/Methodsandtrends/Money-Laundering-Terrorist-Financing-Art-Antiquities-Market.html

Према наведеном извештају, овим предметима су обухваћене слике, цртежи, колажи, декоративне плоче или сличне слике израђене ручно, оригиналне гравуре, литографије, скулптуре или статуе, таписерије, керамички предмети, емајли на бакру, фотографије, а што је потпуно идентично појмом уметничка дела из Закона о порезу на додату вредност, којим чланом 157. Правилника о порезу на додату вредност је ближе уређено да се уметничким делима, сматрају се:

1) слике, цртежи, колажи и декоративне плоче, ако их аутори израђују руком, осим планова и цртежа за архитектонске, инжењерске, индустријске, комерцијалне, топографске или сличне сврхе, ручно декорисаних израђених дела, цртежа за позоришни сценарио, студијски сликаних тканина или сличних сликарских платна;

2) оригиналне гравуре, штампане слике и литографије, ако их аутор изради руком у ограниченом броју у црно-белој техници или у боји једне или више плоча, без обзира на поступак и материјал који је употребљен, осим ако је био примењен механички или фотомеханички поступак;

3) оригиналне скулптуре и кипови од било ког материјала, ако их изради аутор, као и одливци скулптура чија је израда ограничена на осам копија, ако је контролише аутор или његов наследник;

4) таписерије и руком ткани текстилни зидни предмети на основу оригиналног уметничког дела, под условом да нема више од осам копија сваког од њих;

5) уникатни керамички предмети израђени искључиво од стране аутора и са његовим потписом;

6) слике у бакру израђене искључиво руком, ограничене на осам нумерисаних копија са потписом аутора или студија;

7) уметничке фотографије које сними, односно одштампа аутор или које су снимљене под његовим надзором, ако су потписане и нумерисане и ограничене на 30 копија у свим величинама.

У наведеном Извештају ФАТФ из фебруара 2023. године као учесници на тржишту продаје, куповине и складиштења ових предмета обухваћени су продавци, аукцијске куће, галерије, складишта (објекти за чување), саветници и посредници, онлајн тржишта, тржишта за незаменљиве токене и дигитална уметничка дела, као и пружаоци услуга финансирања уметности (израде уметничких дела).

Исто тако, Министартство унутрашње и спољне трговине надзор над применом Закона вршиће над оним субјектима над којима врши надзор према делокругу надлежности предвиђеним Законом о министарствима.

Поступање банке са готовинском трансакцијом која није у складу са ограничењима прописаним одредбама члана 46. Закона 21.01.2026.

ПИТАЊЕ:

Да ли је банка у обавези да одбије извршење трансакције уколико утврди да странка врши готовинску трансакцију која није у складу са ограничењима прописаним одредбама члана 46. Закона, а у случају да не одбије, да ли може бити санкционисана у складу са казненим одредбама Закона

ОДГОВОР:

Банка је дужна да редовно ажурира анализу ризика од прања новца, финансирања тероризма и финансирања ширења оружја за масовно уништење у складу са Законом, смерницама надзорног органа и проценом ризика од прања новца, финансирања тероризма и финансирања ширeња оружја за масовно уништење израђеном на националном нивоу. Aнализа ризика, између осталог садржи анализу ризика за сваку групу или врсту странке, односно пословног односа, односно услуге које банка пружа у оквиру своје делатности, односно трансакције, а такође мора да узме у обзир основне врсте ризика (ризик странке, ризик трансакције, ризик услуге) и друге врсте ризика које је банка идентификовала због специфичности пословања.

С тим у вези, банка би требало да лица која се у виду регистрованог занимања баве продајом робе и непокретности или вршењем услуга у Републици Србији, као и физичка лица која су по основу уговора о зајму или уговора о продаји непокретности у своје име и за свој рачун физички примила готов новац, анализира као посебну групу односно врсту странке и да према овој групи, односно врсти странке примени појачане радње и мере познавања и праћења странке и исте сврста у категорију високог ризика од прања новца, финансирања тероризма или финансирања ширења оружја за масовно уништење, уколико су у питању лица из члана 2. Правилника о методологији за извршавање послова у складу са Законом о спречавању прања новца и финансирања тероризма ("Службени гласник РС", број 42/2025).

Уколико странка врши готовинску трансакцију која није у складу са ограничењима прописаним одредбама члана 46. Закона, примера ради, уколико је продавац аутомобила, физичко лице које је продавац непокретности или зајмопримац примио готов новац у износу од 10.000 евра или више на основу уговора о купопродаји, односно уговора о зајму, а затим је доласком у банку имао намеру да тај износ готовог новца уплати на свој рачун, такво лице је одговорно за непоштовање одредаба члана 46. Закона, сходно члану 118. став 1. тачка 43) и члану 120. став 2. и 4. Закона.

Банка је дужна да одбије понуду за успостављање пословног односа, као и извршење трансакције само онда када не може да изврши радње и мере из члана 7. став 1. тач. 1)–5) Закона, а све у складу са чланом 7. став 2. Закона.

Утврђивање и провера идентитета малолетног лица преко законског заступника и категорија ризика ових странака 21.01.2026.

ПИТАЊЕ:

Да ли се успостављање пословног односа са малолетним лицима које се врши преко законског заступника сматра утврђивањем и провером идентитета без физичког присуства странке у смислу члана 39. Закона и да ли је неопходна примена додатних мера, односно да ли је неопходно да се странка која је малолетно лице класификује у категорију високог ризика од прања новца и финансирања тероризма

ОДГОВОР:

У складу са одредбама Породичног закона, родитељи имају право и дужност да заступају дете у свим правним пословима и у свим поступцима изван граница пословне и процесне способности детета (законско заступање). Дакле, сваки родитељ је у начелу законски заступник свог детета, а у циљу осигурања заштите личних и имовинских интереса детета. Начин заступања зависи од тога коме припада родитељско право, као и од тога да ли су се родитељи споразумели о начину вршења заступања (један или оба родитеља)

Исто тако, старатељ малолетном лицу које није под родитељским старањем, начелно представља законског заступника малолетног штићеника на исти начин као што је то родитељ.

Како не би дошло до евентуалних злоупотреба, банка би за странку која је малолетно лице требало да изради анализу ризика и да за сваку услугу коју пружа овој странци у оквиру своје делатности процени ризик од прања новца, финансирања тероризма и финансирања ширења оружја за масовно уништење и евентуално предузме додатне мере. Малолетна лица чији се идентитет утврђује и проверава без физичког присуства, не сврставају се самим тим аутоматски у категорију високоризичних странака, већ њихова категоризација представља резултат наведене процене ризика у сваком појединачном случају.

Када законски заступник јавног предузећа или привредног друштва у већинском власништву државе има статус фунционера 21.01.2026.

ПИТАЊЕ:

Да ли је неопходно применити појачане радње и мере познавања и праћења странке у складу са чланом 38. Закона у случају успостављања пословног односа/вршења трансакције са странком која је јавно предузеће или привредно друштво у већинском власништву државе, а заступник тог јавног предузећа или привредног друштва који успоставља пословни однос/врши трансакцију у име странке, поред тога што је члан органа управљања у том друштву, има статус функционера и по неком другом основу у складу са тачкама 24) – 29 члана 3. Закона (нпр. његов брачни партнер је судија Врховног суда и сл.)

ОДГОВОР:

У случају успостављања пословног односа или вршења трансакције са странком која је јавно предузеће или привредно друштво у већинском власништву државе (нпр. ЈП „Србијагас”, Пошта Србије д.о.о.), обвезник примењује поједностављене радње и мере познавања и праћења странке, према члану 42. став 1. тачка 3) Закона, осим ако у вези са странком или трансакцијом постоје основи сумње да се ради о прању новца или финансирању тероризма. Податке које је обвезник дужан да прибави, предвиђени су чланом 43. Закона и не обухватају податке о стварном власнику (члан 43. став. 1. тачка 1) подтачка (2) и тачка 2) подтачка (2). Закона.

Заступник који у име и за рачун странке која је у конкретном случају јавно предузеће или привредно друштво у већинском власништву државе успоставља пословни однос или врши трансакцију није странка, нити је стварни власник странке, па се одредбе члана 38. Закона не примењују. Наиме, према члану 38.став 1. Закона обвезник је дужан да утврди поступак по коме утврђује да ли је странка или стварни власник странке функционер, а статус финционера може имати само физичко лице.

Дакле, одредбе члана 38. Закона обвезник је дужан да примени када ово лице успоставља пословни однос или врши трансакцију у своје име и за свој рачун, у случају да је обвезник утврдио да то лице обавља јавну функцију као члан органа управљања у јавном предузећу или привредном друштву у већинском власништву државе или је члан уже породице фунционера.

Значење појма досије странке, пословна кореспонденција и резултат било које анализе, коју обвезник чува у року предвиђеном чланом 95. став 1. Закона зависно од врсте услуга које пружа странци 09.01.2026.

ПИТАЊЕ: Шта се подразумева под досијеом странке, пословном кореспонденцијом и резултатима било које анализе коју је обвезник извршио у вези са странком, а које је дужан да чува пет година од дана окончања пословног односа, извршене трансакције, односно од последњег приступа сефу, да ли се под досијеом странке подразумевају сви подаци и документација прибављени у поступку утврђивања и провере идентитета странке, стварног власника странке, сврхе и намене пословног односа и трансакције, као и праћења пословања странке, а под пословном кореспонденцијом и резултатима анализа белешке о трансакцијама странке, извештаји о пријављеним сумњивим трансакцијама и друга кореспонденција у вези са наведеним питањима или наведено треба тумачити шире, тако да се досијеом странке и пословном кореспонденцијом сматра и нпр. Уговор о отварању и вођењу рачуна, Уговор о издатој картици, сва документација и кореспонденција настала током обраде кредитног захтева странке и сличних пословних процеса

ОДГОВОР:

Досије странке представља сву документацију, списе и сва акта који се тичу једне странке, а коју је обвезник прибавио у оквиру мера познавања и праћења странке у току трајања пословног односа, односно извршене трансакције. Дакле то је сва документација, прибављена у поступку: утврђивања и провере идентитета странке, стварног власника странке, прибављања информација о сврси и намени пословног односа или трансакције, прибављања информација о пореклу имовине која је или ће бити предмет пословног односа, односно трансакције, праћења пословања странке.

Пословна кореспонденција јесте дописивање између обвезника и странке. То је писана комуникација која подразумева слање имејлова, дописа, писама, налога и других докумената, као и прилози који их прате, од момента успостављања пословног односа, односно извршења трансакције до момента окончања истих.

Резултати било које анализе коју је обвезник извршио у вези са странком обухватају интерне извештаје, процене ризика, резултате праћења трансакција, упозорења из система за праћење, интерне белешке о сумњивим активностима, одлуке о подношењу или неподношењу пријаве сумњиве трансакције, као и све интерне анализе које су служиле за доношење одлука у вези са странком.

Дакле, сву горе наведену документацију, обвезник је дужан да чува у року предвиђеном чланом 95. став 1. Закона, зависно од врсте услуга које пружа странци (отварање и вођење рачуна, одобравање кредита, изнајмљивање сефа...).

Доказ о пореклу имовине за све готовинске једнократне трансакције у износу од 15.000 евра или више, доказ о пореклу имовине за једнократне трансакције без обзира на износ са сврхом уплате куповина непокретности и шта се може прихватити као валидан доказ о пореклу имовине када је иста лична уштеђевина 10.12.2025.

ПИТАЊЕ: Да ли је обвезник дужан да прибави доказ о пореклу имовине за све готовинске једнократне трансакције у износу једнаком или већем од 15.000 евра, за једнократне трансакције без обзира на износ са сврхом уплате куповина непокретности и шта се може прихватити као валидан доказ о пореклу имовине када је иста лична уштеђевина

ОДГОВОР:

Према члану 28. Закона, обвезник је дужан да прикупи податке и информације о пореклу имовине која је или ће бити предмет пословног односа, или трансакције када пословни однос није успостављен, и процени веродостојност прикупљених информација, ако у складу са анализом ризика из члана 6. овог закона, утврди да у вези са странком постоји висок ризик од прања новца или финансирања тероризма.

Дакле, уколико је обвезник сходно анализи ризика коју је дужан да изради и редовно ажурира у складу са Законом, смерницама надзорног органа и проценом ризика од прања новца, финансирања тероризма и финансирања ширења оружја за масовно уништење израђеном на националном нивоу, утврдио да постојати висок степен ризика за готовинске једнократне трансакције у износу од 15.000 евра или више у динарској противвредности, потребно је да прикупи податке и информације о пореклу имовине која је или ће бити предмет пословног односа или трансакције.

Напомињемо да поред горе наведеног, обвезник је увек дужан да прибави податке о пореклу имовине када је странка са којом успоставља пословни однос или врши трансакцију фунционер, сходно члану 38. став 2. тачка 1) Закона, као и када је странка са којом успоставља пословни однос или врши трансакцију из држава које не примењују међународне стандарде у области спречавања прања новца и финансирања тероризма, сходно члану 41. став 2. тачка 3) Закона.

Што се тиче питања шта се може прихватити као валидан доказ о пореклу имовине када је иста према изјави странке лична уштеђевина која се не налази на банковном рачуну странке, истичемо да сходно члану 28. став 2. Закона обвезник прикупља податке и информације о пореклу имовине од странке и додатно их проверава кроз расположиве изворе информација, што у конкретном случају могу бити јавно доступне базе података (на пример подаци Агенције за привредне регистре, Катастра непокретности...), информације о повезаности странке са кривичним делима (као што су кривична дела која се односе на корупцију, прање новца, фалсификовање докумената, преваре у обављању привредне делатности, пореска кривична дела...).

На питање да ли је приликом уплате једнократне трансакције без обзира на износ, од стране странке са којим обвезник нема успостављен пословни однос, а врши трансакцију са сврхом куповина некретнине, потребно прибавити доказ о пореклу имовине, с обзиром да је према Националној процени ризика сектор некретнина оцењен као високоризичан истичемо да је Правилник о методологији за извршавање послова у складу са Законом о спречавању прања новца и финансирања тероризма ажуриран према резултатима Процене ризика од прања новца, финансирања тероризмa и финансирања ширења оружја за масовно уништење, којим су чланом 2. Правилника наведени случајеви када је обвезник дужан да примени појачане радње и мере познавања и праћења странке. Купопродаја непокретности је, између осталих категоризована као високоризична од прања новца, финансирања тероризма и финансирања ширења оружја за масовно уништење.

Које појачане радње и мере познавања и праћења странке, осим општих радњи и мера из члана 7. став 1. Закона, предузима обвезник, ближе уређује надзорни орган из члана 104. Закона, односно у случају када је обвезник финансијска институција Народна банка Србије, смерницама за примену закона, у складу са ставом 3. овог члана Правилника.

Лице које пружа услугу изнајмљивања виртуелне канцеларије обвезник ЗСПНФТ 05.12.2025.

ПИТАЊЕ: Да ли привредно друштво које се бави давањем у закуп пословних просторија и изнајмљивања тзв. виртуелних канцеларија (које подразумева пријаву седишта привредног друштва и пријем поште) потпада под обвезнике у смислу члана 4. Закона о спречавању прања новца и финансирања тероризма

ОДГОВОР: Према члану 4. став 4. Закона о спречавању прања новца и финансирања тероризма, обвезници су и пружаоци услуга трасту или привредном друштву ако у Републици Србији, на основу овлашћења утврђеним посебним законом, обављају професионалне активности, односно делатност или послове, а нису обухваћени ст. 1–3. овог члана.

Пружаоци услуга трасту или привредном друштву обухватају, ако је то посебним законом утврђено, свако лице које у оквиру своје професионалне активности, делатности или послова, пружа једну или више од следећих услуга:

1) оснивање привредних друштава или других правних лица,

2) обављање функција или именовање другог лица да обавља функцију повереника траста или сличног субјекта страног права, функцију директора или секретара привредног друштва, партнера у друштву или сличног положаја у структури привредних друштава, других правних лица или аранжмана,

3) пружање услуга седишта, пословне адресе, или друге адресе за кореспонденцију и других повезаних услуга привредном друштву или другом правном лицу или аранжману,

4) обављање функције или омогућавање другом лицу да обавља функцију повереника фонда или сличног субјекта страног права који прима, управља или дели имовину за одређену намену, осим друштва за управљање инвестиционим, односно пензионим фондовима,

5) обављање функције или постављање другог лица да обавља функцију номиналног акционара у име другог лица, осим привредног друштва чије се акције котирају на регулисаном тржишту које подлеже објављивању података у складу са правом Европске уније или еквивалентним међународним стандардима,

6) обављање функције или именовање другог лица да управља трастом који је основан изричитом изјавом привредним друштвом, другим правним лицем или аранжманом,

све у складу са чланом 4. став 5. Закона.

У складу са одредбама Закона о привредним друштвима, друштво има претежну делатност, која се региструје у складу са законом о регистрацији, а може обављати и све друге делатности које нису законом забрањене, независно од тога да ли су одређене оснивачким актом, односно статутом. Одредбама овог закона које регулишу седиште друштва и пријем поште, није предвиђeн максималан број друштава који сме да има регистровано седиште на истој адреси, односно није експлицитно забрањено да се на једној адреси може регистровати више друштава.

У пракси, изнајмљивање тзв. виртуелних канцеларија раде књиговодствене агенције, адвокатске канцеларије, као и компаније које су се специјализовале за проналазак или понуду пословног и канцеларијског простора, регистрацију фирме на одређеној адреси и управљање поштом, услугу оснивања привредних друштава или других правних лица, под претпоставком да су прописом који регулише ове делатности (примера ради Законом о рачуноводству) испуњени услови у погледу простора (канцеларије) и не представљају препреку да ова лица добију дозволу за обављање те делатности.

На основу свега напред наведено, Управа за спречавање прања новца ( у даљем тексту: Управа) је мишљења да лице, које привредном друштву пружа услугу седишта, пословне адресе, или друге адресе за кореспонденцију, односно услугу изнајмљивања виртуелне канцеларије, јесте обвезник у смислу Закона, а уколико поред наведеног у оквиру своје професионалне активности, делатности или послова оснива привредна друштва или друга правна лица, врши још једну услугу предвиђену чланом 4. став 5. Закона.

Надзор над применом Закона код овог обвезника врши Управа.

Рок за чување података од дана почетка примене Закона о изменама и допунама Закона о спречавању прања новца и финансирања тероризма, тј. од 14. марта 2025. године. 20.08.2025.

ПИТАЊЕ: Који рок за чување документације треба применити, с обзиром да је чланом 95. став 1. Закона предвиђено да се документација чува пет година након престанка пословног односа, а у члану 117. став 1. тачка 8) је дефинисано десет година

ОДГОВОР:

Рок од пет година за чување података и документације у вези са странком, успостављеним пословним односом са странком, извршеном анализом ризика и извршеном трансакцијом, прибављеним у складу са овим законом, као и досије странке, пословна кореспонденција и резултати било које анализе извршене у вези са странком, рачунајући од дана окончања пословног односа, извршене трансакције, односно од последњег приступа сефу или уласка у играчницу – примењује само на успостављене пословне односе и радње извршене од дана почетка примене Закона о изменама и допунама Закона о спречавању прања новца и финансирања тероризма („Службени гласник РС“, бр. 19/25), тј. од 14. марта 2025. године.

На све прикупљене податке и документацију у оквиру радњи и мера познавања и праћења странке и пословне односе успостављене у складу са Законом о спречавању прања новца и финансирања тероризма („Службени гласник РС”, бр. 113/2017, 91/2019, 153/2020, 92/2023 и 94/2024) који је важио до 13. марта 2025. године примењује се рок чувања прописан тим законом који износи 10 година. Примера ради, ако је пословни однос успостављен 13. марта 2025. године, подаци и документација се чувају најмање десет година од дана окончања пословног односа.

Додајемо да у складу са чланом 115. став 1. и 8. Закона, за повреде одредаба Закона од стране банака Народна банка Србије изриче мере и казне у складу са законом којим се уређује пословање банака, па сходно томе може поред мера и казни из члана 104. Закона, предузети мере и изрећи казне из закона којим се уређује пословање банака, ако нису обухваћене Законом о спречавању прања новца и финансирања тероризма.

Случајеви продужење периода чувања података за додатних пет година 19.08.2025.

ПИТАЊЕ:

Како ће обвезници знати у којим случајевима и за које странке се продужење периода чувања података/докумената односи, односно да ли ће обвезници бити обавештени за које странке су у обавези да податке чувају дуже од прописаног рока, сходно ст. 4-7. члана 95. Закона

ОДГОВОР:

Сходно члану 95. став 4. и 5. Закона, обвезник је дужан да са подацима из ст. 1–3. овог члана поступа у складу са законом којим се уређује заштита података о личности, и дужан је да те податке избрише након истека рока од пет година. Изузетно, обвезник податке може чувати, односно на други начин обрађивати након истека рока од пет година, само под условом да се ради о подацима које користе надлежни државни органи у посебне сврхе у смислу закона којим се уређује заштита података о личности.

Сходно члану 4. став 1. тачка 26) Закона о заштити података о личности ("Службени гласник РС", број 87/2018) надлежни органи су органи власти који су надлежни за спречавање, истрагу и откривање кривичних дела, као и гоњење учинилаца кривичних дела или извршење кривичних санкција, укључујући и заштиту и спречавање претњи јавној и националној безбедности, као и правно лице које је за вршење ових послова овлашћено законом.

С тим у вези, када надлежни орган процени да је такво продужење неопходно и оправдано у сврхе спречавања, откривања или истраге прања новца или финансирања тероризма, обавестиће обвезника у којим случајевима и за које странке се период чувања података продужава за додатних пет година.

Имена чланова највишег руководства као обавезан податак који евиденција мора да садржи за странку која је правно лице, лице страног права, траст или лице грађанског права 18.08.2025.

ПИТАЊЕ:

Шта треба да садржи евиденција према члану 99. став 1. тачка 16) Закона имајући у виду да је у члану 25. став 5. Закона прописано да се само изузетно утврђује идентитет једног или више физичких лица која имају улогу највишег руководства у странци

ОДГОВОР:

Имена чланова највишег руководства су обавезан податак који евиденција, коју води обвезник мора да садржи за сваку странку која је правно лице, лице страног права, траст или лице грађанског права са којом се успоставља пословни однос или врши трансакција. Са друге стране, идентитет једног или више физичких лица која обављају функцију највишег руководства у странци сходно члану 25. став 5. Закона, обвезник је дужан да утврди онда када, након предузимања свих радњи прописаних чланом 25.ст.2-4. Закона није у могућности да утврди стварног власника. Што значи да се у том случају, подаци о већ утврђеним члановима највишег руководства користе и као подаци сходно члану 25. став 5. Закона.

Ограничење пријема готовог новца регулисано одредбама Закона о спречавању прања новца и финансирања тероризма и Закона о играма на срећу 22.01.2025.

ПИТАЊЕ:

Да ли се члан 46. став 1. Закона о спречавању прања новца и финансирања тероризма који регулише ограничење готовинског пословања односи на приређиваче игара на срећу, с обзиром да су ограничења пријема и исплате готовине играчима, као и временски оквир овог ограничења прописани чланом 10. ставом 1. тачком 29) Закона о играма на срећу

ОДГОВОР:

Сходно одредбама члана 46. став 1. Закона, лице које се бави продајом робе и непокретности или вршењем услуга у Републици Србији не сме од странке или трећег лица да прими готов новац за њихово плаћање у износу од 10.000 евра или више у динарској противвредности, без обзира на то да ли се ради о једној или више међусобно повезаних готовинских трансакција или једном или више уговора у периоду од годину дана, већ се наведени новчани износ мора уплатити на рачун отворен код банке.

У контексту питања наведено ограничење значи да лице за услугу коју врши у оквиру својих услужних делатности не сме да прими готов новац у износу од 10.000 евра или више, већ се наведени новчани износ мора уплатити на рачун лица које врши услугу отворен код банке.

Са друге стране, чланом 10. став 1. тачка 29). Закона о играма на срећу предвиђено је да је забрањено приређивање игара на срећу супротно одредбама овог закона, као и примање уплата у готовини на евиденциони рачун једног играча у износу већем од 1.175.000 динара и вршење исплата у готовини са евиденционог рачуна једном играчу у износу већем од 1.175.000 динара, у било ком периоду од 30 дана који почиње или се завршава у календарском месецу, у кладионицама једног приређивача посебних игара на срећу преко средстава електронске комуникације.

Према члану 9. став 1. тачка 24) Закона о играма на срећу, евиденциони рачун је јединствени рачун са подацима о свим трансакцијама (полагање улога, добици, исплате, преноси са промотивног рачуна и др.), који за сваког играча отвара и води приређивач посебних игара на срећу преко средстава електронске комуникације у свом информационо-комуникационом систему.

Дакле, забрана предвиђена чланом 10. став 1. тачка 29) Закона о играма на срећу односи се на месечне уплате у готовинском износу које играч уплаћује на свој евиденциони рачун отворен у информационо-комуникационом систему приређивача, у ком случају се ограничење готовинског пословања регулисано Законом о спречавању прања новца не примењује.

Примена одговарајућих радњи и мера од стране јавног бележника када сачињава или потврђује (солемнизује) уговор о купопродаји непокретности или уговор о зајму 13.01.2025.

ПИТАЊЕ:

Да ли је довољно да јавни бележник упозори странке која су физичка лица о одредбама члана 46. Закона и да то упозорење унесе у солемнизациону клаузулу ако уговор садржи одредбу којом странке потврђују да је купопродајна цена од 10.000,00 евра или више исплаћена у целости пре закључења уговора, без навођења начина исплате цене, као и, уколико уговор садржи одредбу да је цена исплаћена на неки од начина који су у складу са одредбама члана 46. Закона, да ли јавни бележник мора да провери ту чињеницу, односно да од странака тражи доказ да је исплата купопродајне цене извршена у складу са одредбама члана 46. Закона, с обзиром да је упитно да ли се пренос износа од 10.000,00 евра или више са рачуна купца на рачун продавца или уплата готовине на рачун продавца може извршити пре закључења уговора?

ОДГОВОР:

Сходно одредбама члана 46. Закона, физичко лице које продаје непокретност не сме по основу уговора о купопродаји непокретности да од купца прими готов новац у износу од 10.000 евра или више у динарској противвредности, без обзира на то да ли се ради о једној или више међусобно повезаних готовинских трансакција или једном или више уговора у периоду од годину дана, већ се наведени новчани износ мора уплатити на рачун продавца отворен код банке,

Уплата готовог новца у износу од 10.000 евра или више у динарској противвредности, на рачун продавца отвореног код банке се не сматра да је продавац примио готово новац у смислу овог члана.

Дакле, уколико уговор садржи одредбу којом странке потврђују да је купопродајна цена у износу од 10.000,00 евра или више исплаћена у целости пре закључења уговора, без навођења начина исплате купопродајне цене или уговор садржи одредбу да је цена исплаћена на неки од начина који су у складу са одредбама члана 46. Закона, што би значило или преносом новца са рачуна купца на рачун продавца или уплатом готовог новца на рачун продавца отворен код банке, Управа за спречавање прања новца (у даљем тексту: Управа) је мишљења да није довољно да јавни бележник упозори странке на ограничење прописано Законом, већ да сходно анализи ризика од прања новца и финансирања тероризма примени адекватне радње и мере, узимајући у обзир и резултате Процене ризика од прања новца и финансирања тероризма у сектору некретнина, као и да Управу обавести о свакој активности за коју постоје основи сумње да се ради o прању новца или финансирању тероризма.

На питање да ли јавни бележник треба да тражи доказ да је купопродајна цена уплаћена на рачун продавца отворен код банке, Управа сматра да потврда о исплати купопродајне цене коју издаје банка може бити доказ да је законска обавеза извршена, а недостављање исте може бити индикатор за препознавање сумњивих активности и разлог пријаве Управи.

Додајемо да надзор над применом одредаба члана 46. став 2. овог закона од стране јавних бележника врши Јавнобележничка комора, из оквира своје надлежности.

На крају, истичемо још и то да одговарајуће радње и мере јавни бележник треба да примени и када сачињава или потврђује исправе које за предмет имају зајам, у случајевима када физичко лице по основу уговора о зајму прима новац у износу од 10.000,00 евра или више.

Да ли је председник Националног савета за сарадњу са Русијом и Кином јавна фунција у смислу члана 3. став 1. тачка 27) подтачка (1) Закона о спречавању прања новца и финансирања тероризма 07.03.2024. Функционер, PEP, политички експонирана лица, Закон о спречавању прања новца и финансирања тероризма

ПИТАЊЕ:

Да ли је председник Националног савета за координацију сарадње са Руском Федерацијом и Народном Републиком Кином фунционер у складу са чланом 3. став 1. тачка 27) подтачка (1) Закона о спречавању прања новца и финансирања тероризма

ОДГОВОР:

Сходно члану 3. став 1. тачка 27) подтачка (1) Закона, функционер Републике Србије је физичко лице које обавља или је у последње четири године обављало високу јавну функцију у земљи, и то: председник државе, председник Владе, министар, државни секретар, посебни саветник министра, помоћник министра, секретар министарства, директор органа у саставу министарства и његови помоћници, и директор посебне организације, као и његов заменик и његови помоћници.

Председник Националног савета за координацију сарадње са Руском Федерацијом и Народном Републиком Кином није обухваћен наведеном подтачком (1), па исти није фунционер у смислу члана 3. став 1. тачка 27) подтачка (1) Закона.

Функционери акционарског друштва у већинском власништву државе 07.03.2024. Функционер, PEP, политички експонирана лица, Закон о спречавању прања новца и финансирања тероризма

ПИТАЊЕ:

Да ли су в.д. директора друштва Метанолско-сирћетног комплекса ад Кикинда, председница Скупштине друштва, председник и чланови Извршног одбора друштва, фунционери у смислу Закона о спречавању прања новца и финансирања тероризма

ОДГОВОР:

Сходно члану 3. став 1. тачка 27) Закона, функционер Републике Србије је физичко лице које обавља или је у последње четири године обављало високу јавну функцију у земљи, и то:

(1) председник државе, председник Владе, министар, државни секретар, посебни саветник министра, помоћник министра, секретар министарства, директор органа у саставу министарства и његови помоћници, и директор посебне организације, као и његов заменик и његови помоћници,

(2) народни посланик,

(3) судије Врховног касационог, Привредног апелационог и Уставног суда,

(4) председник, потпредседник и члан савета Државне ревизорске институције,

(5) гувернер, вицегувернер и члан Савета гувернера Народне банке Србије,

(6) лице на високом положају у дипломатско-конзуларним представништвима (амбасадор, генерални конзул, отправник послова),

(7) члан органа управљања у јавном предузећу или привредном друштву у већинском власништву државе,

(8) члан органа управљања политичке странке

Увидом у Централни регистар депо и клиринг хартија од вредности утврђено је да је акционарско друштво Метанолско-сирћетни комплекс Кикинда, привредно друштво у већинском власништву државе, с обзиром да су већински власници акција Јавно предузеће Србијагас и Република Србија.

Даље, преко сајта Агенције за привредне регистре извршен је увид у Статут акционарског друштва Метанолско-сирћетни комплекс Кикинда, бр. 649-68/2019 од 30.04.2019. године и утврђено је да друштвом управља Скупштина, Надзорни одбор, Генерални директор и Извршни одбор.

На основу свега напред наведеног, в.д. директора друштва, председница Скупштине друштва, председник и чланови Извршног одбора друштва јесу фунционери у смислу члана 3. став 1. тачка 27. подтачка (7). Закона.

Међусобно повезане трансакције када се плаћање робе и услуге врши у износу од 10.000 евра или више у динарској противвредности 07.03.2024. Пријава трансакција, Закон о спречавању прања новца и финансирања тероризма

ПИТАЊЕ:

Шта се сматра међусобно повезаним трансакцијама у случајевима када је Златарна Цеље, као обвезник Закона о спречавању прања новца и финансирања терорима дужна да примењује радње и мере познавања и праћења странке из члана 7. Закона када врши трансакције у износу од 15.000 евра или више у динарској противвредности

ОДГОВОР:

Обвезници у смислу Закона о спречавању прања новца и финансирања терорима, који су дужни да примењују радње и мере познавања и праћења странке из члана 7. Закона јесу финансијске и нефинасијске институције које су предвиђене чланом 4. овог закона.

Златарна Цеље Инвест, као правно лице чија је основна делатност откуп и продаја инвестиционог злата није обвезник у смислу Закона и није дужна да примењује радње и мере познавања и праћења странке из члана 7. истог.

Међутим, као правно лице које се бави продајом робе и вршењем услуга, у конкретном случају продајом и откупом инвестиционог злата, дужно је да се придржава одредаба члана 46. Закона, којим се регулише ограничење готовинског пословања.

Наиме, сходно члану 46. став 1. Закона, лице које се бави продајом робе и непокретности или вршењем услуга у Републици Србији не сме од странке или трећег лица да прими готов новац за њихово плаћање у износу од 10.000 евра или више у динарској противвредности, док је ставом 2. истог члана предвиђено да ограничење важи и у случају ако се плаћање робе и услуге врши у више међусобно повезаних готовинских трансакција у укупном износу од 10.000 евра или више у динарској противвредности.

Дакле, у случају продаје инвестиционог злато чија је цена 10.000 евра или више у динарској противвредности, неопходно је да купопродајна цена у наведеном износу буде уплаћена на пословни рачун, без обзира да ли се плаћање врши једнократно или у више међусобно повезаних трансакција.

Додајемо да Законом није дефинисано шта се сматра међусобно повезаним трансакцијама, па је Управа за спречавање прања новца мишљења да би лице које се бави продајом робе и вршењем услуга требало да за сваки конкретни случај процени шта се сматра међусобно повезаним трансакцијама, узимајући у обзир своје пословање и врсту купаца, а све у циљу управљања ризиком и спречавања злоупотребе од прања новца и финансирања тероризма.

Контрола преноса новца преко државне границе од стране царинског органа 07.02.2024. Закон о спречавању прања новца и финансирања тероризма

ПИТАЊЕ:

Да ли се Образац пријаве попуњава на целокупан износ кoји физичко лице преноси преко државне границе или само на износ преко 10.000 евра? Примера ради, у cлyчajy да физичко лице уноси у Републику Cpбијy износ од 15.000 евра, да ли сe у Образац пријаве yпиcyje 15.000 евра или треба уписати само износ који прелази износ утврђен Законом о спречавању прања новца и финансирања тероризма ( у даљем тексту: Закон), у конкретном примеру 5.000 евра?

Да ли се Образац пријаве може сматрати потврдом кojy царински орган издаје нерезиденту - физичком лицу приликом уласка у Републику Србију у поступку примене Закона о девизном пословању и Одлуке Народне банке Србије о условима за личне и физичке преносе средстава плаћања у иностранство и из иностранства (у даљем тексту: Одлука НБС)

ОДГОВОР:

Чланом 86. Закона је предвиђена дужност за свако физичко лице (без обзира да ли је резидент или нерезидент), које прелази државну границу (без обзира да ли улази или излази из земље) и при том преноси физички преносива средства плаћања у износу од 10.000 евра или више у динарима или страној валути, да надлежном царинском органу пријави пренос у наведеном износу.

Царински службеник попуњава Образац пријаве подацима из члана 100. став 1. Закона увек када физичко лице, приликом преласка државне границе преноси физички преносива средства плаћања у износу од 10.000 евра или више у динарима или страној валути, тачније у Образац пријаве се уписује и износ од 10.000 евра, а што би у конкретном примеру значило да се уписује целокупан износ од 15.000 евра. Наведене податке из члана 100. став 1. Закона, надлежни царински орган је дужан да достави Управи за спречавање прања новца, без обзира да ли је износ од 10.000 евра или више пријављен од стране физичког лица или пронађен од стране царинског службеника.

Поред тога, царински службеник је дужан да попуни Образац пријаве подацима из члана 100. став 2. Закона и у случају када физичко лице преноси преко државне границе физички преносива средства плаћања у износу нижем од 10.000 евра у динарима или страној валути, ако установи да постоје основи сумње да се ради о прању новца или финансирању тероризма, у ком случају Управи за спречавање прања новца доставља податке из члана 100. став 2. Закона

Надлежни царински орган привремено одузима физички преносива средства плаћања у износу од 10.000 евра или више у динарима или страној валути која нису пријављена, што би у конкретном примеру значило да се одузима целокупан износ од 15.000 евра, као и средства која су у вези са прањем новца или финансирања тероризма без обзира на износ.

Додајемо и то да су облик и садржина Обрасца пријаве, начин подношења и попуњавања пријаве, као и начин обавештавања о овој обавези физичких лица која прелазе државну границу прописани Правилником о пријави преноса физички преносивих средстава плаћања преко државне границе, који је донео министар финансија и он не може представљати потврду коју нерезиденту – физичком лицу издаје надлежни царински орган у случају уношења у Републику Србију износа већег од 10.000 евра, односно противвредности у другој страној валути, а на основу Одлуке НБС.

Може ли платна институција исплатити нерезиденту готов новац од продаје дигиталне имовине 30.01.2024. Пружање платних услуга, Закон о спречавању прања новца и финансирања тероризма, Дигитална имовина

ПИТАЊЕ:

Да ли у складу са Законом о спречавању прања новца и финансирања тероризма, платна институција, на основу успостављене пословне сарадње са пружаоцем услуга повезаних с дигиталном имовином ( у даљем тексту: ПУДИ) који има дозволу надзорног органа, може да исплаћује готовинска новчана средства нерезиденту који је продао дигиталну имовину преко ПУДИ, а где је ПУДИ успоставио пословни однос са нерезидентом и упутио га на платну институцију која пружа услуге извршавања новчаних дознака између ПУДИ и нерезидента, и то на локацијама заступника платне институције?

ОДГОВОР:

Законом није искључена могућност описана у поднетом захтеву, с тим што је у том случају пружалац платних услуга дужан да поред општих одредаба којима су прописане радње и мере познавања и праћења странке, примењује и посебне одредбе Закона у вези са преносом новчаних средстава предиђене чланом 11. и 12. Закона.

Наиме, ако је износ преноса новчаних средстава виши од 1.000 евра или динарске противвредности овог износа, без обзира на то да ли је у питању износ једне трансакције или укупан износ више повезаних трансакција, поред општих радњи и мера из члана 7. Закона које примењује према платиоцу (ПУДИ), пружалац платних услуга прибавља следеће податке о овој странци: назив и адреса седишта платиоца, број платног рачуна, односно јединствена ознака трансакције ако се пренос новчаних средстава врши без отварања платног рачуна.

Ако није прибављен податак о адреси седишта платиоца, прикупља се један од следећих података: матични број или јединствена идентификациона ознака.

Ако износ преноса новчаних средстава није виши од 1.000 евра, пружалац платних услуга не примењује радње и мере из члана 7. Закона према платиоцу, али је дужан да прибави најмање следеће податке: назив платиоца и број платног рачуна, односно јединствену ознаку трансакције ако се пренос новчаних средстава врши без отварања платног рачуна

С обзиром да пружалац платних услуга прима новчана средства која је потребно пренети у готовом новцу, дужан је да провери тачност прикупљених података о платиоцу на начин прописан у чл. 20–22. овог закона (како ПУДИ може бити само правно лице, да утврди и провери идентитет правног лица и заступника правног лица и лица страног права, као и пуномоћника или прокуристе, уколико исти успостављају пословни однос или врше трансакцију у име правног лица), пре преноса новчаних средстава.

Сматра се да је пружалац платних услуга проверио тачност прикупљених података о платиоцу пре преноса новчаних средстава и ако је с платиоцем претходно успоставио пословни однос и утврдио и проверио идентитет овог лица на начин прописан горе наведеним члановима Закона, и ако поступа у складу са чланом 29. овог закона.

Ако је износ преноса новчаних средстава виши од 1.000 евра или динарске противвредности овог износа, поред општих радњи и мера из члана 7. Закона које примењује према примаоцу (нерезиденту), пружалац платних услуга прибавља следеће податке о овој странци: име и презиме, односно назив примаоца плаћања и број платног рачуна примаоца плаћања, односно јединствену ознаку трансакције ако се пренос новчаних средстава врши без отварања рачуна.

С обзиром да се новчана средства стављају на располагање примаоцу плаћања у готовом новцу, без обзира на износ преноса новчаних средстава, пружалац платних услуга је дужан да пре одобрења платног рачуна примаоца плаћања или стављања новчаних средстава на располагање овом лицу, провери тачност прикупљених података о том лицу на начин прописан у чл. 17–23. овог закона, осим ако je идентитет примаоца плаћања већ утврђен и проверен при успостављању пословног односа у складу са чл. 17–23. овог закона и пружалац платних услуга поступа у складу са чланом 29. овог закона, а не постоји основ сумње у прање новца или финансирање тероризма.

Да ли се датум очитавања личне карте странке мора поклапати са датумом успостављања пословног односа 04.12.2023. Закон о спречавању прања новца и финансирања тероризма, Закон о спречавању прања новца и финансирања тероризма ("Сл. гласник РС", бр. 113/17, 91/19 и 153/20)

ПИТАЊЕ:

Да ли је потребно да се датум очитавања личне карте странке поклопи са датумом када је понуда за закључење уговора о осигурању живота потписана или се може толерисати одређени временски размак у датумима очитавања личне карте странке и потписивања понуде, сходно члану 17. Закона о спречавању прања новца и финансирања тероризма

ОДГОВОР:

Радње и мере познавања и праћења странке из члана 7. Закона, обвезник врши пре успостављања пословног односа са странком, односно пре потписивања понуде за закључење уговора о осигурању, сходно члану 9. Закона.

Обвезник утврђује и проверава идентитет странке која је физичко лице и законског заступника те странке прибављањем података из члана 99. став 1. тачка 3) овог закона, који подаци се прибављају увидом у лични документ уз обавезно присуство лица чија се идентификација врши. Обвезник је дужан да прибави копију, односно очитан извод личног документа тог лица. На копији, односно очитаном изводу личног документа у папирном облику уписују се датум, време и лично име лица које је извршило увид у тај документ.

Имајући у виду да обвезник радње и мере из члана 7. Закона, међу којима је утврђивање и провера идентитета странке врши пре успостављања пословног односа, датум очитавања личне карте странке се не мора поклапати са датумом успостављања пословног односа, односно датумом потписивања понуде.

Подаци о доносиоцу пазара 11.08.2023. Пружање платних услуга, Закон о спречавању прања новца и финансирања тероризма, Закон о спречавању прања новца и финансирања тероризма ("Сл. гласник РС", бр. 113/17, 91/19 и 153/20)

ПИТАЊЕ:

Да ли приликом уплате пазара платна институција треба да прибави и податке о физичком лицу које је доносилац пазара сходно члановима од 11 – 15. Закона о спречавању прања новца и финансирања тероризма?

ОДГОВОР:

Ако је износ преноса новчаних средстава виши од 1.000 евра или динарске противвредности овог износа, поред општих радњи и мера из члана 7. Закона, пружалац платних услуга прибавља следеће податке о платиоцу: име, презиме и адреса – ако је физичко лице, односно назив платиоца и адреса седишта – ако је правно лице, број платног рачуна, односно јединствена ознака трансакције ако се пренос новчаних средстава врши без отварања платног рачуна.

Ако није прибављен податак о адреси, прикупља се један од следећих података: национални идентификациони број (ЈМБГ, матични број) или број личног документа, датум и место рођења или јединствена идентификациона ознака.

Подаци о примаоцу су: име и презиме, односно назив примаоца плаћања и број платног рачуна примаоца плаћања, односно јединствена ознака трансакције ако се пренос новчаних средстава врши без отварања рачуна.

Ако износ преноса новчаних средстава није виши од 1.000 евра, пружалац платних услуга платиоца не примењује радње и мере из члана 7. Закона, али је дужан да прибави најмање следеће податке о платиоцу: име и презиме, односно назив платиоца и број платног рачуна, односно јединствену ознаку трансакције ако се пренос новчаних средстава врши без отварања платног рачуна

Сходно члану 3. став 1. тачка 34) Закона, платилац је физичко или правно лице које на терет свог платног рачуна издаје платни налог или даје сагласност за извршење платне трансакције на основу платног налога који издаје прималац плаћања, а ако нема платног рачуна – физичко или правно лице које издаје платни налог.

Дакле, уколико физичко лице које је доносилац пазара није власник платног рачуна, платна институција није дужна да прибавља податке о том физичком лицу.

Документација (оснивачки акт, статут) на основу које се прибављају подаци о стварном власнику (име, презиме, датум и место рођења и пребивалиште или боравиште стварног власника странке) 08.08.2023. Стварни власник, Ревизори, Закон о спречавању прања новца и финансирања тероризма, Закон о спречавању прања новца и финансирања тероризма ("Сл. гласник РС", бр. 113/17, 91/19 и 153/20)

ПИТАЊЕ:

Да ли је приликом утврђивања стварног власника правног лица и лица страног права потребно да се прибави и чува копија извода из Евиденције стварних власника или копија документације из регистра Агенције за привредне регистре чувањем страна о пословним подацима, адреси, законским заступницима и члановима, сходно члану 25. став 2. и 7. Закона о спречавању прања новца и финансирања тероризма?

ОДГОВОР:

Обвезник је дужан да утврди идентитет стварног власника странке која је правно лице или лице страног права у складу са дефиницијом из члана 3. став 1. тач. 11) и 12) Закона и прибави следеће податке: име, презиме, датум и место рођења и пребивалиште или боравиште стварног власника странке на начине предвиђене чланом 25. став 2, 3 и 4. Закона који нису кумулативни, па је зато обвезник дужан да то чини по прописаном редоследу:

Најпре, обвезник је дужан да напред наведене податке прибави увидом у оригинал или оверену копију документације из регистра који води надлежни орган државе седишта странке, која не сме бити старија од шест месеци од дана издавања чију копију чува у складу са законом или непосредним увидом у званични јавни регистар у ком случају је обвезник дужан да обезбеди копију извода из тог регистра коју чува у складу са законом.

С тим у вези, под документацијом из регистра мисли се на документацију на основу које је извршена регистрација података о привредним друштвима попут оснивачког акта, статута.

Затим, ако из званичног јавног регистра, односно регистра који води надлежни орган државе седишта странке, није могуће прибавити све податке о стварном власнику обвезник је дужан да податке који недостају прибави из оригиналног документа или оверене копије документа или друге пословне документације, коју му доставља заступник, прокуриста или пуномоћник странке.

Уколико из објективних разлога није могуће прибавити прописане податке на неки од претходно описаних начина, обвезник их може прибавити и увидом у комерцијалне или друге доступне базе и изворе података или из писмене изјаве заступника, прокуристе или пуномоћника и стварног власника странке.

На крају, ако обвезник након предузимања свих радњи прописаних овим чланом није у могућности да утврди стварног власника, дужан је да утврди идентитет једног или више физичких лица која обављају функцију највишег руководства у странци, али је у обавези да документује радње и мере предузете на основу члана 25. став 2, 3. и 4. Закона, као доказ да је покушао да дође до података из члана 99. став 1. тачка 13) Закона.

Евиденција стварних власника успостављена на основу Закона о Централној евиденцији стварних власника ("Сл.гласник РС" бр. 41/18, 91/19, 105/21 и 17/23) представља један од извора података о стварном власнику странке, који не ослобађа обвезника обавезе да предузме радње и мере за утврђивање стварног власника из Закона које је дужан да спроведе на основу процене ризика.

Напомињемо да је неопходно да се за сваку категорију странке која је правно лице и лице страног права утврди стварни власник у складу са дефиницијом из члана 3. став 1. тач. 11) и 12) Закона, а потом документује начин на који се у конкретном случају дошло до података о стварном власнику који су прописани чланом 99. став 1. тачка 13) Закона (име, презиме, датум и место рођења и пребивалиште или боравиште стварног власника странке).

Када лице које се бави продајом робе, крши одредбу Закона о готовинском пословању 20.10.2022. Закон о спречавању прања новца и финансирања тероризма, ограничење готовинског плаћања, Закон о спречавању прања новца и финансирања тероризма ("Сл. гласник РС", бр. 113/17, 91/19 и 153/20)

ПИТАЊЕ:

Инспекцијским надзором у оквиру годишњег оперативног плана контроле промета нових и половних аутомобила и резервних делова, од стране тржишног инспектора утврђена је неправилност, односно непоштовање одредби члана 46. Закона о спречавању прања новца и финансирања тероризма, тако што је трговац у свом малопродајном објекту примио готов новац за промет аутомобила у динарској противвредности у износу 10.000 евра и више и тaj новац уплаћивао као дневни пазар - шифра плћанња 165, а затим је утврђено и да су друга физичка лица за купљена возила уплаћивала готовину у банци на пословни рачун трговца аутомобила - шифра плћања 189.

С тим у вези, а ради даљег поступања у надзору над применом Закона о спречавању прања новца и финансирања тероризма, потребно мишљење Управе за спречавање прања новца да ли напред описана поступања представљају непоштовање одредбе члана 46. Закона.

ОДГОВОР:

Према члану 46. Закона, лице које се бави продајом робе и непокретности или вршењем услуга у Републици Србији не сме од странке или трећег лица да прими готов новац за њихово плаћање у износу од 10.000 евра или више у динарској противвредности, које ограничење важи и у случају ако се плаћање робе и услуге врши у више међусобно повезаних готовинских трансакција у укупном износу од 10.000 евра или више у динарској противвредности.

Према члану 3. став 1. тачка 8) Закона, готовинска трансакција јесте физички пријем или давање готовог новца.

Уплата готовинског износа од 10.000 евра или више у динарској противвредности, односно више међусобно повезаних готовинских трансакција у наведеном износу од стране купца на пословни рачун продавца аутомобила, посредством пружаоца платних услуга (банке, платне институције, јавног поштанског оператора) се не сматра кршењем члана 46. Закона, јер таква трансакција не представља готовинску трансакцију у смислу Закона у односу на продавца аутомобила, зато што на тај начин продавац аутомобила за продату робу не прима готов новац „на руке“.

Међутим, када продавац аутомобила у свом малопродајном објекту прими готов новац за промет аутомобила у динарској противвредности у износу 10.000 евра и више и тaj новац уплаћује као дневни пазар, у том случају крши члан 46. Закона и чини привредни преступ из члана 118. став 1. тачка 43) Закона.

Инвеститор као странка у уговорном односу посредовања у промету и закупу непокретности, које радње и мере и према коме посредник предузима у том случају 20.10.2022. Закон о спречавању прања новца и финансирања тероризма, Закон о спречавању прања новца и финансирања тероризма ("Сл. гласник РС", бр. 113/17, 91/19 и 153/20)

ПИТАЊЕ:

Да ли посредник који има закључен уговор о посредовању са инвеститором, који је изградио одређени објекат у коме се налазе посебни делови који су предмет уговора о купопродаји или уговора о закупу закључен између инвеститора и трећих лица (купаца или закупаца), има обавезу идентификовања купаца или закупаца посебних делова и примене других радњи и мера у складу са Законом у вези са купцима или закупцима, посебно имајући у виду околност да посредник нема уговони однос са купцима или закупцима (односно, посредник има уговони однос са инвеститором), док инвеститор има уговорни однос са купцима или закупцима

ОДГОВОР:

Посредовање у промету и закупу непокретности, на основу Закона о посредовању у промету и закупу непокретности ("Службени гласник РС", бр. 95/2013, 41/2018 и 91/2019) је делатност која обухвата послове проналажења ради довођења у везу са налогодавцем друге уговорне стране, која би са њим преговарала о закључењу, односно закључила уговор о промету или закупу непокретности, а који се обављају уз новчану накнаду.

Налогодавац може да буде продавац, купац, закуподавац или закупац, односно пуномоћник неког од тих лица.

Посредовање се врши на основу уговора о посредовању у промету, односно закупу непокретности, који закључују налогодавац и посредник, у писаном, односно електронском облику у складу са законом којим се уређује електронска трговина.

При успостављању пословног односа са странком (странка може бити продавац, купац, закуподавац или закупац, зависно од тога са ким посредник закључује уговор о посредовању у промету, односно закупу непокретности), посредник као обвезник Закона је дужан да примени радње и мере из члана 7. Закона (утврђује и провера идентитета странке, утврђује и провера идентитета стварног власника странке која је правно лице,прибавља података о сврси и намени пословног односа, прибавља податке о пореклу имовине која је или ће бити предмет пословног односа ако је странка фунционер, ако је странка из државе која не примењује међународне стандарде у области спречавања прања и финансирања тероризма, као и ако у складу са анализом ризика утврди да у вези са странком постоји висок ризик од прања новца или финансирања тероризма) и на основу прибављених података води евиденцију, чија је садржина предвиђена чланом 99. Закона.

Напомињемо да је према свим проценама ризика од прања новца од 2012. до 2021. године, држава оценила сектор некретнине као сектор високог ризика за прање новца.

Сходно томе, посредник је дужан да када у складу са анализом ризика процени да у односу на странку, природу пословног односа, начина вршења трансакције постоји или би могао постојати висок степен ризика за прање новца или финансирање тероризма, изврши појачане радње и мере познавања и праћења странке, тако да поред општих радњи и мера из члана 7. Закона примени и додатне радње и мере дефинисане интерним актом обвезника.

Уколико у вези са странком или трансакцијом постоје основи сумње да се ради о прању новца или финансирања тероризма, посредник је дужан да о свакој сумњивој активности достави информацију, податаке и документацију Управи за спречавање прања новца (у даљем тексту: Управа).

Посредник може, када је за то посебно овлашћен, а на основу посебно издатог овлашћења да у име и за рачун налогодавца закључи предуговор, односно уговор о промету непокретности, односно уговор о закупу непокретности.

Дакле, уколико је налогодавац, у конкретном случају инвеститор овластио посредника да у његово име и за његов рачун закључи предуговор, односно уговор о промету непокретности, односно уговор о закупу непокретности, све напред наведене радње и мере из члана 7. Закона, посредник је дужан да примени према другој уговорној страни (купцу, односно закупцу), да у складу са анализом ризика примени и додатне радње и мере, као и да Управи пријави сваку активност за коју постоји основ сумње на прање новца или финансирање тероризма.

Да ли се законски заступник у страном правном лицу сматра функционером 18.10.2022. Функционер, PEP, политички експонирана лица, Закон о спречавању прања новца и финансирања тероризма

ПИТАЊЕ:

Да ли се физичко лице, као законски заступник у привредном друштву које је регистровано за обављање делатности у Републици Србији и које је у већинском власништву стране државе чланице Европске уније, сматра функционером у смислу члана 3. Закона о спречавању прања новца и финансирања тероризма, напомињући да је поменуто лице постављено од стране власника страног правног лица, који је једини члан друштва

ОДГОВОР:

Напред наведено физичко лице не сматра се функционером у смислу дефиниције функционера из члана 3. став 1. тачка 24) Закона о спречавању прања новца и финансирања тероризма.

Да ли се уплата готовог новца преко пружаоца платних услуга, на пословни рачун лица које се бави продајом робе, сматра готовинском трансакцијом у смислу Закона о спречавању прања новца и финансирања тероризма 03.10.2022. Закон о спречавању прања новца и финансирања тероризма, ограничење готовинског плаћања, Закон о спречавању прања новца и финансирања тероризма ("Сл. гласник РС", бр. 113/17, 91/19 и 153/20)

ПИТАЊЕ:

Да ли се уплата готовог новца у износу од 10.000 евра у динарској противвредност код банака, овлашћених мењача, jaвног поштанског оператера и платних институција од стране странке или трећег лица на пословни рачун привредног друштва које се бави продајом нових и половних путничких возила, сматра безготовинском уплатом којa није у супротности са чланом 46. Закона о спречавању прања новца и финансирања тероризма, односно да ли странка или треће лице може на наведени начин у готовини уплатити износ од 10.000 евра или више у динарској противвредности на пословни рачун продавца аутомобила

ОДГОВОР:

Сходно члану 46. Закона, лице које се бави продајом робе и непокретности или вршењем услуга у Републици Србији не сме од странке или трећег лица да прими готов новац за њихово плаћање у износу од 10.000 евра или више у динарској противвредности, које ограничење важи и у случају ако се плаћање робе и услуге врши у више међусобно повезаних готовинских трансакција у укупном износу од 10.000 евра или више у динарској противвредности.

Према члану 3. став 1. тачка 8) Закона, готовинска трансакција јесте физички пријем или давање готовог новца.

Када странка или треће лице, готовински износ од 10.000 евра или више у динарској противвредности, односно више међусобно повезаних готовинских трансакција у наведеном износу уплати на пословни рачун продавца аутомобила, преко пружаоца платних услуга (банке, платне институције, јавног поштанског оператора), таква трансакција се не сматра готовинском трансакцијом у смислу Закона о спречавању прања новца и финансирања тероризма, јер на тај начин продавац аутомобила за продату робу не прима готов новац.

Радње и мере које друштво као пружалац услуга повезаних с дигиталном имовином предузима у складу са Законом о спречавању прања новца и финансирања тероризма 15.09.2022. Закон о спречавању прања новца и финансирања тероризма, Закон о спречавању прања новца и финансирања тероризма ("Сл. гласник РС", бр. 113/17, 91/19 и 153/20), Дигитална имовина

ПИТАЊЕ:

Које су радње и мере које би друштво као пружалац услуга повезаних с дигиталном имовином требало да предузме у складу са Законом о спречавању прања новца и финансирања тероризма („Сл.гласник РС“, бр.113/17, 91/19 и 153/20 у даљем тексту: Закон)?

ОДГОВОР:

Према члану 56. Закона о дигиталној имовини („Сл.гласник РС“, број 153/20), привредно друштво подноси надзорном органу захтев за давање дозволе за пружање услуга повезаних с дигиталном имовином, уз који се између осталог, према члану 56. став 2. тачка 8) Закона о дигиталној имовини прилаже и опис мера унутрашње контроле које се успостављају ради испуњавања обавеза утврђених прописима којима се уређују спречавање прања новца и финансирања тероризма.

У складу са чланом 74. Закона о дигиталној имовини, на пружаоце услуга повезаних с дигиталном имовином, примењују се одредбе прописа којима се уређује спречавање прања новца и финансирања тероризма, прописа којима се уређује ограничење располагања имовином у циљу спречавања тероризма и ширења оружја за масовно уништење и одредбе овог закона којима се уређују посебне обавезе тих пружалаца у вези са спречавањем прања новца и финансирања тероризма.

Узимајући у обзир наведено, пружалац услуга повезаних с дигиталном имовином дужан је да предузима радње и мере за спречавање и откривање прања новца и финансирања тероризма прописане Законом које важе за све обвезнике, као и да примењује посебне одредбе Закона које се односе на пружаоце услуга повезаних с дигиталном имовином.

У циљу упознавања са радњама и мерама које су пружаоци услуга повезаних с дигиталном имовином као обвезници Закона дужни да предузимају полазимо пре свега од одредби које су садржане у глави под насловом II. РАДЊЕ И МЕРЕ КОЈЕ ПРЕДУЗИМАЈУ ОБВЕЗНИЦИ која је подељена на следеће одељке:

1. Опште одредбе;

2. Познавање и праћење странке;

3. Достављање информација, података и документације Управи;

4. Спровођење радњи и мера у пословним јединицама и подређеним друштвима правног лица у већинском власништву обвезника;

5. Овлашћено лице, образовање и унутрашња контрола.

У Одељку који носи назив 1. Опште одредбе, побројане су све радње и мере које предузимају обвезници (члан 5. Закона) и анализа ризика (члан 6. Закона). Одредбе у наведеном одељку предвиђају основне радње и мере које предузимају сви обвезници, као и обавезу израде анализе ризика.

Надаље, сви остали одељци (познавање и праћење странке; достављање информација, података и документације Управи; спровођење радњи и мера у пословним јединицама и подређеним друштвима правног лица у већинском власништву обвезника; овлашћено лице, образовање и унутрашња контрола) подељени на пододељке, садрже прецизну разраду свих обавеза које су обвезници дужни да изврше, као и податке, информације и документацију које су дужни да прибаве у циљу извршавања тих обавеза.

Поред радњи и мера предвиђених у глави II, обвезници Закона су дужни да предузму обавезу израде и примене индикатора за препознавање основа сумње (глава V. Закона) и обавезе заштите, чувања података и заштите евиденција (Глава IX. Закона).

Поред наведеног, пружаоци услуга повезаних с дигиталном имовином дужни су да примењују посебне одредбе у вези са трансакцијом с дигиталном имовином предвиђене чл. 15а - 15в Закона. Појам трансакције с дигиталном имовином предвиђен је Законом о дигиталној имовини и под истим се подразумева куповина, продаја, прихватање или пренос дигиталне имовине или замена дигиталне имовине за другу дигиталну имовину.

Одредбама чл.15а до 15в Закона предвиђено да је пружалац услуга повезаних с дигиталном имовином дужан да прибави податке о свим лицима која учествују у трансакцији с дигиталном имовином (како о иницијатору, тако и о кориснику те трансакције), а ако у извршењу трансакције с дигиталном имовином учествује и други пружалац услуга повезаних с дигиталном имовином, дужан је да обезбеди да ти подаци буду достављени том другом пружаоцу услуга, и то истовремено са извршењем трансакције с дигиталном имовином и на начин којим се обезбеђују интегритет тих података и заштита од неовлашћеног приступа тим подацима (у питању је тзв. travel rule, које представља кључну меру за спречавање прања новца и финансирања тероризма у сектору дигиталне имовине према ФАТФ стандардима). Такође је предвиђено да су сви пружаоци услуга повезаних с дигиталном имовином који учествују у извршењу трансакције с дигиталном имовином дужни да чувају прибављене податке и да их на захтев надзорног органа, Управе за спречавање прања новца или другог надлежног органа доставе без одлагања.

Напомињемо да је Законом о дигиталној имовини предвиђено да је пружалац услуга повезаних с дигиталном имовином дужан да успостави пословни однос са сваким корисником дигиталне имовине, те је при успостављању тог пословног односа дужан да примени радње и мере познавања и праћења странке из члана 7. Закона, осим у случајевима утврђеним чланом 16а Закона.

Чланом 16а Закона је предвиђен изузетак од обавезе успостављања пословног односа са корисником дигиталне имовине и вршења радњи и мера познавања и праћења корисника у вези с тим пословним односом, ако је у складу са анализом ризика процењено да постоји низак ризик од прања новца или финансирања тероризма и ако су испуњени сви услови наведени у овом члану: (1) вредност појединачне трансакције с дигиталном имовином је мања од 15.000 динара, без обзира на то да ли се ради о једној или више међусобно повезаних трансакција, при чему вредност тих трансакција одређене странке на месечном нивоу не прелази 40.000 динара а на годишњем нивоу 120.000 динара; (2) пружалац услуга повезаних с дигиталном имовином је обезбедио тестирано и потврђено техничко решење које омогућава достављање копије, односно очитаног извода личног документа странке, фотографије лица странке и копије документа из којег се може утврдити адреса пребивалишта, односно боравишта странке, ако лични документ странке не садржи податак о тој адреси (нпр. копија друге службене исправе или рачуна за телефон или комуналне услуге који садржи тај податак); (3) пружалац услуга повезаних с дигиталном имовином у довољној мери прати трансакције с дигиталном имовином тако да може да открије неуобичајене или сумњиве трансакције.

Наглашавамо и да је примена члана 16а Закона могућа тек након што привредно друштво добије дозволу за пружање услуга повезаних с дигиталном имовином. Такође, пружалац услуга повезаних с дигиталном имовином који намерава да примењује изузетак из члана 16а, дужан је да о томе обавести надзорни орган најкасније 30 дана пре дана почетка примене истог. Исто важи и за примену поступка видео-идентификације из члана 18. став 8. Закона, као начинa утврђивања и провере идентитета странака, под условима које је уредио орган надлежан за вршење надзора.

Чланом 28а Закона је предвиђено да је пружалац услуга повезаних с дигиталном имовином дужан да у оквиру радњи и мера познавања и праћења странке прибави и адресу дигиталне имовине коју странка користи, односно коју је користила за извршење трансакције с дигиталном имовином, а ако странка користи неколико адреса – све адресе дигиталне имовине. На овај начин се обезбеђује повезивање идентитета корисника дигиталне имовине са адресом дигиталне имовине. Адреса дигиталне имовине је саставни део евиденција података о странкама, пословним односима и трансакцијама, у складу са чланом 99. став 1. тачка 15) Закона.

У члану 44. Закона предвиђена је забрана пружања услуга повезаних с дигиталном имовином која посредно или непосредно омогућава прикривање идентитета странке, као и вршење трансакција с таквом дигиталном имовином, а забрањено је и издавање такве дигиталне имовине. Такође је предвиђено да издавалац дигиталне имовине и пружалац услуга повезаних с дигиталном имовином не могу користити ресурсе информационог система (софтверске компоненте, хардверске компоненте и информациона добра) који омогућавају и/или олакшавају прикривање идентитета странке и/или који онемогућавају и/или отежавају праћење трансакција с дигиталном имовином.

Што се тиче питања да ли се процедура предвиђена Законом примењује и приликом иницијалне понуде дигиталне имовине као и на трансакције које произилазе из иницијалне понуде дигиталне имовине, указујемо на то да се приликом пружања услуга повезаних с дигиталном имовином која је била предмет иницијалне понуде примењују наведене одредбе Закона и Закона о дигиталној имовини.

Појам међународне организације у контексту функционера 01.08.2022. Функционер, PEP, политички експонирана лица, Закон о спречавању прања новца и финансирања тероризма, Закон о спречавању прања новца и финансирања тероризма ("Сл. гласник РС", бр. 113/17, 91/19 и 153/20)

ПИТАЊЕ:

Молимо за прецизирање појма фунционер међународне организације, у делу који се односи на међународне организације, тачније да ли је појам међународне организације ограничен на одређену врсту или конкретне међународне организације или обухвата све организације (политичке, финансијске, спортске, културне, трговинске, економске...) чији досег и област дејства обухвата више држава

ОДГОВОР:

Према члану 3. став 1. тачка 26) Закона, функционер међународне организације је физичко лице које обавља или је у последње четири године обављало високу јавну функцију у међународној организацији, као што је: директор, заменик директора, члан органа управљања, или другу еквивалентну функцију у међународној организацији.

Законом није дефинисан појам међународне организације.

Међутим, појам међународне организације, дефинисан међународним стандардима у борби против прања новца, финансирања тероризма и ширења оружја за масовно уништење, тачније 40 препорука ФАТФ, може послужити као смернице за поступање у оваквим случајевима.

Према наведеним међународним стандардима, међународне организације су субјекти основани формалним политичким споразумом између држава чланица тих међународних организација, а споразуми имају статус међународних уговора; њихово постојање признаје се законом држава чланица тих организација; и не сматрају се резидентном институционалном јединицом држава у којима су смештене. Примери међународних организација су Уједињене нације и међународне организације повезане са Уједињеним нацијама, као што је Међународна поморска организација; регионалне међународне организације, као што су Савет Европе, институције Европске уније, Организација за безбедност и сарадњу у Европи (ОЕБС) и Организација америчких држава; војне међународне организације као што су Организација северноатлантског споразума (НАТО), и економске организације као што су Светска трговинска организација или Асоцијација нација југоисточне Азије, и слично.

Трансакција за продату робу која се не сматра готовинском 23.06.2022. Закон о спречавању прања новца и финансирања тероризма, ограничење готовинског плаћања, Закон о спречавању прања новца и финансирања тероризма ("Сл. гласник РС", бр. 113/17, 91/19 и 153/20)

ПИТАЊЕ:

Може ли купац у мењачници, банци или пошти, путем уплатнице да уплати динарску противвредност робе са шифром плаћања 189 на текући рачун предузећа, с обзиром да је подносилац захтева у сазнању да се плаћање које почиње са „1“ сматра готовинским плаћањем

ОДГОВОР:

Ограничење готовинског плаћања у износу од 10.000 евра или више у динарској противвредности, без обзира да ли се плаћање врши једнократно или у више међусобно повезаних готовинских трансакција односи се на сва лица, правна и физичка, која се баве продајом робе и непокретности или вршењем услуга у Републици Србији.

Сходно члану 46. Закона, лице које се бави продајом робе и непокретности или вршењем услуга у Републици Србији не сме од странке или трећег лица да прими готов новац за њихово плаћање у износу од 10.000 евра или више у динарској противвредности.

Према члану 3. став 1. тачка 8) Закона, готовинска трансакција јесте физички пријем или давање готовог новца.

Дакле, пренос новчаних средстава описан у захтеву не сматра се готовинском трансакцијом.

Обавеза банке у случају уплате износа од 10.000 евра или више за куповину аутомобила 23.06.2022. Пријава трансакција, Анализа и процена ризика, Закон о спречавању прања новца и финансирања тероризма, ограничење готовинског плаћања, Закон о спречавању прања новца и финансирања тероризма ("Сл. гласник РС", бр. 113/17, 91/19 и 153/20)

ПИТАЊЕ:

Продавац аутомобила као правно лице у продајном објекту на благајни не прима износе веће од 10.000 евра, већ странка готовински износ који не сме прелазити 10.000 евра уплаћује преко банке на рачун продавца аутомобила. Да ли су у овом случају банке у обавези да примењују одредбе члана 46. Закона

ОДГОВОР:

Ограничење готовинског плаћања у износу од 10.000 евра или више у динарској противвредности, без обзира да ли се плаћање врши једнократно или у више међусобно повезаних готовинских трансакција, односи се на сва лица, правна и физичка, која се баве продајом робе и непокретности или вршењем услуга у Републици Србији.

Сходно члану 46. Закона, лице које се бави продајом робе и непокретности или вршењем услуга у Републици Србији не сме од странке или трећег лица да прими готов новац за њихово плаћање у износу од 10.000 евра или више у динарској противвредности.